目次

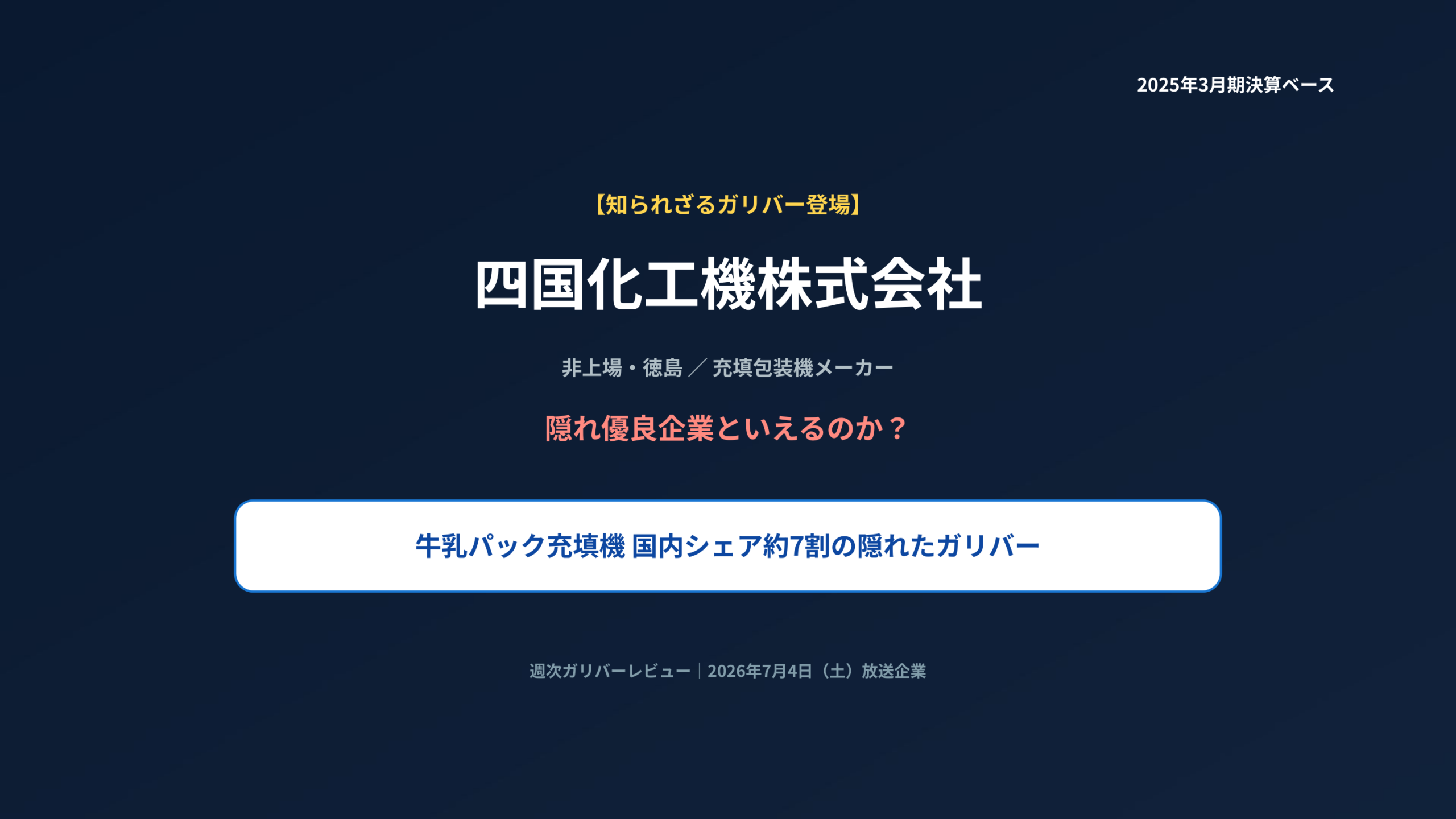

はじめに|牛乳パックの充填機で国内シェア約7割の「隠れたガリバー」は隠れ優良企業といえるのか

四国化工機株式会社は、徳島県板野郡北島町に本社を置く、非上場の充填包装機械メーカーです。スーパーやコンビニに並ぶ牛乳・ジュースの紙パック。あの「家の屋根」のような形をした紙容器に中身を詰める機械(屋根型紙容器成形充填機)で、四国化工機は国内シェア約7割・海外シェア約2割を握っています。つまり、私たちが毎日手にしている牛乳パックの多くは、名前も知らない徳島のこの会社の機械で中身が詰められている可能性が高い、という意外な事実があります。

多くの人は「四国化工機=豆腐の『さとの雪』の会社」だと思っているかもしれません。ところが稼ぎ頭は牛乳パックの充填機で、しかも2026年には米国の大手飲料メーカーの新工場向けに100億円超(同社過去最大級)の大型受注を獲得しています。地方の非上場企業でありながら、世界80か国に納入するグローバルなニッチトップ。それが四国化工機の実像です。本記事では「四国化工機は本当に隠れ優良企業といえるのか?」を、企業としての実力(ビジネス目線)と、就職・転職で働く環境の両面から、公式データと官報の決算公告をもとに正直に検証していきます。

※本記事の財務・人員データは、非上場企業のため有価証券報告書がなく、原則として公式サイト(会社概要・数字で見るSKグループ)と官報の決算公告(第64期=2025年3月期)を基準にしています。平均年収など公式値が存在しない指標は「参考値」と明示し、出所名を添えています。

- 四国化工機が国内シェア約7割を握る「屋根型紙容器成形充填機」と三位一体モデルの仕組みの読み解き方

- 非上場で有価証券報告書がない会社を、官報の決算公告と公式データからどう分析するかの視点

- 売上587億円・営業利益率約4.7%という官報ベースの数字が示す、事業の強さと利益の質の見極め方

- 平均勤続19.0年・男性育休85%・くるみん認定というホワイト指標と、年収面の課題を公平に見る方法

- 四国化工機がどんな就活生に向いているかを判断する視点

動画と本記事の関係について

このYouTube動画は2026年7月に公開されたもので、テレビ東京「知られざるガリバー」2026年7月4日放送回にあわせて、番組とは独立した立場で四国化工機を正直レビューしたものです。一方、本記事は同時期の最新データ(公式会社概要・官報決算公告 第64期・公式採用データ)をベースに、動画では触れきれなかった部分まで深掘りしています。動画は約13分で四国化工機の全体像をつかむ入口として、本記事は非上場企業の数字をじっくり確認する深掘り資料として、ぜひ併読してみてください。

会社概要|「化学・食品向けタンクメーカー」から始まった60年超の歴史

四国化工機は1961年、創業者の植田道雄氏が化学・食品産業向けのタンク装置メーカーとして立ち上げた会社です。徳島という地方に根を張りながら、充填機・包装資材・食品という3つの事業を積み上げ、いまでは世界80か国に製品を納入するグローバルなニッチトップへと成長しました。

創業ストーリー|タンクメーカーから充填機・豆腐へ

四国化工機の歩みは、事業のピボット(軸ずらし)の連続です。1961年にタンク装置メーカーとして創業したあと、1973年には自社製の豆腐自動製造機を用いて食品事業に進出し、ここで豆腐ブランド「さとの雪」が誕生しました。「機械を作る会社」が「その機械で食品まで作る会社」になった――この一見遠回りに見える多角化が、後述する三位一体モデルの原点になっています。

現社長の植田滋(うえだ しげる)氏は、慶應義塾大学を卒業後に銀行勤務を経て1987年に入社し、ミシガン大学でMBAを取得したのち、1996年に代表取締役社長に就任しました。創業家(植田家)が経営を担うオーナー企業で、意思決定のスピードと長期視点が強みである一方、後述するとおりガバナンスの透明性は外から見えにくい面もあります。

基本情報サマリ|本社・徳島/グループ約1,234名・売上587億円

- 会社名:四国化工機株式会社(Shikoku Kakoki Co., Ltd.)※非上場

- 設立:1961年5月(創立は1961年6月)

- 本社:徳島県板野郡北島町太郎八須字西の川10番地の1

- 資本金:1億4,500万円

- 代表取締役社長CEO:植田 滋

- 連結売上高:587億円(2025年3月期・公式会社概要)

- 単体売上高:512億3,800万円(第64期=2025年3月期・官報決算公告)

- 従業員数:単体717名/グループ総数1,234名(2025年4月1日現在)

- 拠点:国内19拠点・海外4拠点/取引国80か国

- 事業内容:機械事業/包装資材事業/食品事業の3本柱

徳島県内の年商ランキングでも、四国化工機は上位(複数集計で5〜6位圏)に入る地域を代表する企業です。非上場ゆえに株価も時価総額も存在しませんが、単体売上512億円・連結587億円という規模は、地方の中堅どころとしては十分に大きいスケールだといえます。

事業内容|充填機 × 包装資材 × 豆腐「さとの雪」の三位一体モデル

四国化工機を理解するうえで最重要なのが、3つの事業が互いに支え合う「三位一体モデル」です。ふつうの機械メーカーは機械を作って終わりですが、四国化工機は機械を作り、その機械で詰める容器も作り、さらに自分たちで豆腐まで作って自社機械の実証の場にするという、垂直統合の構造を持っています。

3本柱の内訳|機械・包装資材・食品

| 事業 | 主な内容 |

|---|---|

| 機械事業(主力) | 屋根型(ゲーブルトップ)紙容器成形充填機、カップ充填機、ボトル充填機、前処理・CIP装置、プラントエンジニアリング |

| 包装資材事業 | デザートカップ、飲料ボトル、キャップ、フィルム、アルミ箔など食品用パッケージの企画・製造・販売 |

| 食品事業 | 豆腐・油揚げ・豆乳など大豆加工食品(ブランド「さとの雪」)、飲料の受託製造 |

※事業別の売上構成比は、非上場でセグメント開示義務がないため公表されていません。本記事では「機械事業が主力で、包装資材・食品がこれに続く三本柱」という定性的な整理にとどめます。採用ページの職種分布(機械技術44%・食品技術17%・包材技術16%など)は人員構成比であって売上構成比ではない点に注意が必要です。

機械事業|牛乳パック充填機で国内シェア約7割

主力の機械事業の中核が、屋根型紙容器成形充填機です。牛乳パックでおなじみの「家の屋根」のような形をした紙容器(業界ではゲーブルトップと呼びます)を成形しながら、その中に牛乳やジュースを無菌で詰める機械で、国内シェア約7割・海外シェア約2割を握っています。世界50か国以上に累計2,000台超を納入し、国内では明治・森永、中国では伊利(Yili)・蒙牛(Mengniu)といった大手乳業を顧客に持ちます。カップ充填機の分野でも、1時間に最大4万カップを量産する多機能機を投入するなど、技術力の高さで海外製からの置き換えを狙っています。

食品事業|豆腐「さとの雪」は生産量で日本最大規模

もう一つの顔が、豆腐ブランド「さとの雪」です。運営会社のさとの雪食品は生産量で日本最大規模(日産25万丁)を誇り、おからパウダーの売上はNo.1。BtoBの機械メーカーが、一般消費者にも届く強いBtoCブランドを併せ持つのは珍しい二刀流です。「業界初のにがり100%使用の充填豆腐量産化」など、長期保存できる充填豆腐で広域流通に強いのが特徴で、この製造ラインが自社充填機の実証・改良の場にもなっています。

ビジネスモデルまとめ|「食の機械・容器・食品を全部持つ」国内唯一の構造

三位一体モデルの本質は、「食品メーカーの視点で機械を提案できる」「作った機械を自分で使って改良できる」という循環にあります。食の機械・包装資材・食品をすべて社内に持つメーカーは国内に他になく、これが競合には真似のしにくい参入障壁になっています。詳しくは最大の強みの章で掘り下げます。

ホワイト企業度|平均勤続19.0年・くるみん認定──ただし非上場ゆえ判断材料は限られる

この「隠れ優良企業」シリーズでは、ホワイト企業度を「社員の主観評価(OpenWork)」と「客観指標(有価証券報告書の人的資本3指標)」の二刀流で検証するのが最大の武器です。しかし四国化工機は非上場で有価証券報告書がないため、上場企業なら必ず開示される「男性育休取得率・有給取得率・女性管理職比率」の客観データがそろっていません。そこで本章では、公式採用サイトと公的認定で取れる範囲のデータを提示しつつ、「何が分からないか」も正直にお伝えします。

公式データ|定着・育休・認定は良好

まず、公式サイト「数字で見るSKグループ」および公的データベースで確認できる範囲を整理します。

- 平均勤続年数:19.0年(公式)──かなり長く働ける会社

- 男女比:8:2(男性:女性・公式)

- 男性育休取得率:85%(公式・最新単年度ベース)/女性育休100%・復職率100%

- くるみん認定:2023年6月交付(子育てサポート企業への国の認定・厚労省徳島労働局)

- DX認定:2023年取得・2025年更新(経済産業省)

平均勤続19.0年という数字は、定着の良さを示す明確なプラス材料です。子育て支援の証である「くるみん」認定、デジタル化への前向きな姿勢を示す「DX認定」も取得しており、働きやすさ面の整備は進んでいるといえます。

⚠️ 注意:男性育休取得率85%は「最新の単年度ベース」の数字です。厚労省くるみんの行動計画(2019年4月〜2023年3月の期間)の実績では男性育休取得率19%とされており、これは通期ベースの数字です。数年前まで男性育休はまだこれからという段階(男性の初取得は2021年)でしたが、近年大きく伸びてきた、という文脈で読むのが正確です。

社員の主観評価|OpenWork総合3.45(参考値)

社員口コミサイトOpenWorkでの総合評価は3.45(5点満点・回答22人)で、当チャンネルが働く環境の合格ラインと置く「3.2」を上回っています。サブスコアを見ると、社員の士気3.6・法令順守意識3.6・相互尊重3.3と、大きな弱点のないバランス型。一方で待遇面の満足度3.2・20代成長環境3.0がやや低めで、これは後述する年収面の課題と整合します。「安定して長く働けるが、強烈に厚遇・急成長する場ではない」という、地方優良メーカーの典型像が浮かびます。

※OpenWorkのスコア・年収・残業は社員口コミの集計値(参考値)であり、会社公式の数字ではありません。回答者数が限られるため、あくまで傾向を掴む材料として扱っています。

ホワイト総合判定|「働きやすさ」は良好、しかし客観指標は乏しい

まとめると、四国化工機のホワイト企業度は「働きやすさ(定着・育休・認定)は良好」と評価できます。ただし、非上場ゆえに離職率・有給取得率・女性管理職比率といった客観指標が公表されておらず、上場企業と同じ土俵で厳密に比較することはできません。この「判断材料が乏しい」こと自体が、非上場企業を見るうえでの正直な弱点です。手放しに「ホワイト企業だ」と断定するのではなく、「働きやすさの実績はあるが、外から検証できる客観データは限られる」というのが公平な見方になります。

最大の強み|屋根型紙容器充填機 国内シェア約7割 × 垂直統合という参入障壁

四国化工機の強みは、財務が突出して健全だからでも、超高収益だからでもありません。強みの核は「特定ニッチでの圧倒的シェア」と「模倣困難な垂直統合」の2点にあります。

強み1|屋根型紙容器という具体的ニッチで国内シェア約7割

液体食品の紙容器には大きく2系統あります。ひとつはテトラパック型(無菌・常温長期保存に強いレンガ型・テトラ型)、もうひとつが牛乳パックでおなじみの屋根型(ゲーブルトップ)です。四国化工機は、この屋根型の紙容器を成形しながら中身を詰める機械で国内シェア約7割を握っています。世界的な巨人テトラパックとは得意領域を棲み分けつつ、「日本の屋根型」という具体的で明確なニッチで圧倒的に強い――ここが四国化工機のポジションです。私たちが毎日触れている牛乳パックの裏側を、徳島の一社が実質的に押さえている。これは簡単には崩れない事業基盤です。

強み2|「機械 × 容器 × 食品」の垂直統合が高いスイッチングコストを生む

もうひとつの強みが、事業内容で見た三位一体モデル=垂直統合です。充填機(機械事業)と紙容器・包装資材(包装資材事業)を一体で提供し、さらに自社で豆腐・飲料まで作る。「食の機械・包装資材・食品を全部社内に持つメーカーは国内に他にない」という構造は、顧客にとってのスイッチングコスト(乗り換えコスト)を高め、模倣困難な参入障壁になります。さらに、紙容器で国内シェア約5割を持つ日本製紙とは資本業務提携(日本製紙が同社株を約5.2%取得)で結びついており、2024年には両社共同で毎時8,200本(従来比+37%)の大型無菌充填機を開発するなど、常温輸出対応でも協業を深めています。地方の非上場企業でありながら、2026年に米国で100億円超、2022年に欧州・中東向けに約70億円という過去最大級の受注を取りにいけるグローバルな成長力も、この技術基盤があってこそです。

財務分析|官報の決算公告で読み解く(非上場ゆえの開示の限界を添えて)

ここが本記事でもっとも注意が必要な章です。四国化工機は非上場で有価証券報告書がないため、上場企業なら得られるROE・自己資本比率の精密値、営業利益の四分位比較、セグメント別の収益性といったデータは入手できません。使える一次資料は、官報に掲載される決算公告と、公式会社概要に限られます。本章はその範囲内で、取れる数字だけを正直に提示します。

官報決算公告ベースの主要数字(第64期=2025年3月期・単体)

以下は、官報の決算公告(第64期)の原本を照合して確認した単体の数字です。

| 項目 | 第64期(2025年3月期・単体) |

|---|---|

| 単体売上高 | 512億3,800万円 |

| 営業利益 | 24億1,800万円 |

| 経常利益 | 28億7,700万円 |

| 純利益 | 17億2,000万円 |

| 総資産 | 580億3,000万円 |

| 利益剰余金 | 175億5,100万円 |

| 営業利益率 | 約4.7%(24.18億÷512.38億) |

| 連結売上高 | 587億円(公式会社概要) |

読み解き1|売上は拡大基調、ただし営業利益率は「並」の水準

まず押さえておきたいのが、営業利益率が約4.7%と、機械メーカーとして特別に高いわけではなく並の水準である点です。売上は拡大基調にありますが、「財務が圧倒的に強い会社」ではなく「高いシェアを持つ事業で堅実に稼ぐ会社」と見るのが正確です。これは、価格競争が激しく構造的に薄利になりやすい食品事業(豆腐)を抱えていることも影響しています。利益剰余金175億円・総資産580億円という数字からは、長年の蓄積による一定の財務的な厚みは読み取れますが、非上場のため自己資本比率の正確な内訳までは確認できません。

⚠️ 注意:一部の業界報道では2024年3月期の営業利益を44億円台とする数字も見られますが、官報の決算公告で照合できた第64期(2025年3月期)の確定値24.18億円との時系列の整合が取れないため、本記事では「増収増益」といった断定は避け、「売上は拡大基調・直近の営業利益率は約4.7%」という表現にとどめています。単体・連結の別や、大型受注の計上タイミングによる振れの可能性があります。

読み解き2|非上場企業の財務を見るときの心得

四国化工機のように非上場で有報がない会社を分析するときは、「取れる数字が限られる」という前提を常に意識する必要があります。官報の決算公告は取得できますが、四半期ごとの推移やセグメント別の内訳、ROE・自己資本比率の精密値は得られません。就活生・投資的関心のいずれの立場でも、「開示が薄い=それ自体がリスク」と捉え、公式サイトのニュースリリースや官報を定期的にチェックする姿勢が求められます。

業界分析|充填包装機械と紙容器・豆腐、4つの市場の全体像

四国化工機は複数の市場にまたがって事業を展開しています。ここでは、就活で「業界選び」を、投資的関心で「業界の将来性」を考える材料として、主要な市場の全体像を俯瞰します。

業界規模・成長性|無菌紙容器市場は世界でCAGR約8%の成長市場

主戦場である無菌紙容器(アセプティックカートン)の世界市場は、資材とシステムを含めて約400億ドル規模、年率(CAGR)約7.8%で成長しているとされます(紙・板紙ベースは約8.6%・Grand View Research)。屋根型カートン充填機の本体市場も2025年約1.07億ドルから2035年約2.05億ドルへ、CAGR約4.0%で拡大予測です(Future Market Insights)。充填包装機械の世界市場全体でもCAGR約5%の堅実な成長が見込まれ、脱プラスチック・紙化のトレンドと新興国のロングライフ牛乳需要が追い風になっています。

※市場調査会社によって「機械単体」か「システム+資材込み」かの定義が異なり、同じ市場でも推計に幅がある点に注意してください(本記事では複数推計の中央値・裏取りの効く数字を採用しています)。

一方、もう一つの顔である豆腐市場は縮小基調です。国内の豆腐製造業者は、ピーク(1960年頃)の約5万軒超から2021年度には5,000軒を割り込むまで、約10分の1に激減しました(全豆連・農林水産省)。低価格競争と原料大豆の高騰で淘汰が進む過酷な市場です。ただし、健康志向を背景にプラントベースフード国内市場は5年で約2.7倍、豆乳生産量はこの10年で2倍超と伸びており、長期保存できる充填豆腐で広域流通を狙う「さとの雪」には追い風もあります。

主要プレイヤーと競争環境|テトラパックの寡占市場の中の「日本のガリバー」

| プレイヤー | 位置づけ |

|---|---|

| テトラパック(スイス) | 無菌包装で世界シェア約65%の圧倒的トップ。純売上€123.5億・年間1,740億パッケージ・充填機8,617台(2025年・公式) |

| SIG/エロパック | テトラパックに次ぐTier1。3社で液体カートン全体の約35%(資材ベース) |

| 四国化工機 | 世界の主要シェア表には個別掲載されない地域強者・ニッチトップ。屋根型紙容器充填機で国内シェア約7割 |

| 日本製紙 | 屋根型牛乳紙パック(容器側)で国内シェア約5割。四国化工機と資本業務提携で補完関係 |

| 渋谷工業(6340) | ボトル飲料充填機で国内シェア約6割・世界3位(別ニッチ) |

構図を整理すると、世界の無菌包装はテトラパックが約65%を握る寡占市場。その中で、日本の屋根型紙容器充填機は四国化工機が約7割を押さえているという「世界の巨人が支配する市場の中の日本のガリバー」の姿が見えてきます。容器(紙パック)は日本製紙、その容器に詰める機械は四国化工機、という別レイヤーで、両社は資本提携で結びついています。

業界の追い風・逆風|脱プラは追い風、国内牛乳消費減は逆風

追い風は、①脱プラ・紙化トレンド(紙包装のCAGRはプラ包装を上回る構造シフト)、②新興国のロングライフ牛乳・乳飲料需要、③省人化・自動化(人手不足が逆に自動充填機の需要を押し上げる)の3点です。逆風は、①国内の牛乳消費の長期減少(1996年ピーク比で約3割減)と人口減、②原料パルプ・大豆の価格高騰、③テトラパックという巨大グローバル企業と同じ土俵でぶつかる局面での規模・資金力の差、の3点。ただし四国化工機は中国・新興国輸出と無菌常温輸出で逃げ道を確保しており、国内ロングライフ牛乳は流通量わずか約3%=伸びしろの大きい未開拓市場でもあります。

業界をもっと深く知るための1冊

本記事の業界比較は、業界地図書籍の枠組みを参考にしています。充填包装機械や食品・素材の業界を横断的に把握したい就活生・投資に関心のある方は、毎年改訂される定番2冊を手元に置くと、業界全体の解像度が一気に上がります。

- 『会社四季報 業界地図』(東洋経済新報社、投資家寄り・業界別シェア詳細)

- 『日経業界地図』(日本経済新聞出版、就活生寄り・企業間関係の図解)

毎年8月頃に翌年度版が出るので、最新版チェックがおすすめです。

業界での立ち位置|「屋根型ニッチの国内ガリバー」という定性的ポジション

上場企業の記事であれば、この章では営業利益率を業界の上位・中央・下位に分けて数値で比較します。しかし四国化工機は非上場で有報がなく、同業と厳密に横並びできる開示データがないため、本章は数値の四分位比較ではなく、「業界のどこで戦っているか」という定性的なポジションの整理にとどめます。

寡占の中のニッチトップ|「グローバル1位」ではなく「国内実質1位」

四国化工機の立ち位置を一言でいえば、「世界の巨人テトラパックが支配する市場の中で、屋根型紙容器という具体的ニッチと日本市場に絞って国内約7割を握る地域ガリバー」です。世界の主要調査会社のグローバルシェア表に個別掲載されるほどの規模ではありませんが、日本の屋根型という土俵に限れば圧倒的です。これは「グローバル1位の総合力」で勝つモデルではなく、「特定ニッチ×自国市場で実質1位」を積み上げるモデルであり、後述するリスク(特定ニッチへの依存)と表裏一体でもあります。

競合との棲み分け|得意領域を絞ることで巨人と共存

テトラパックが得意な無菌・常温長期保存領域に対し、四国化工機は屋根型(チルド牛乳系)+カップ・多品種で棲み分けています。ボトル飲料充填機で国内6割の渋谷工業とも領域が異なります。つまり、巨大企業と真正面からぶつからず、得意ニッチの中で勝つ――これが四国化工機の生存戦略です。近年は世界最速クラスの充填機や漏れにくい紙カップ成型機で海外攻勢もかけていますが、規模・資金力・グローバル網で見劣りする巨人との競合局面もある点は、次章のリスクで触れます。

採用情報|どんな就活生に向いている?

四国化工機は、非上場・BtoB・地方拠点という三拍子がそろった、いわば「知る人ぞ知る」設備メーカーです。派手さはありませんが、腰を据えて長く働きたい人には相性の良い環境が整っています。ここでは、公開情報から読み取れる働き方をもとに、向き・不向きを公平に整理します。

働き方の特徴|地方で長く・じっくり

四国化工機は徳島の本社を中心に、機械技術・包装資材技術・食品技術・研究開発・営業・管理と幅広い職種を抱えています。平均勤続19.0年という定着の良さは、「入社したら長く働ける」環境の裏づけです。三位一体モデルゆえに、機械・容器・食品という複数の領域に触れられる可能性があるのも、他の専業メーカーにはない特徴といえます。一方で、月残業は参考値で約28.7時間と決して少なくはなく、勤務地も徳島中心になる点は理解しておく必要があります。

向いている就活生/向かない就活生

向いている人:

- 地方(徳島)でじっくり腰を据えて、長く安定して働きたい人

- 牛乳パックのような「生活の裏側を支える技術」にやりがいを感じる人

- 機械・容器・食品という複数領域にまたがる、ものづくりの現場に関わりたい人

- くるみん認定・高い育休取得率など、子育てと両立しやすい環境を重視する人

慎重に検討したい人:

- 若いうちから高い給料を狙いたい人(平均年収は参考値で650万円の目安に届かない)

- 20代で急成長・裁量拡大を求める人(OpenWorkの20代成長環境スコアは3.0とやや低め)

- 都市部での勤務や、非上場ゆえに開示が薄い点が気になる人

不安な点があれば、選考の面接で「若手の育成体制」「給与テーブルの上がり方」「勤務地の異動範囲」などを逆質問し、ミスマッチを事前に防ぐのがおすすめです。企業研究の深め方や、社員のリアルな声の集め方については、記事末尾の関連記事も参考にしてください。

気になる点・リスク|公平に見ておきたい5つのポイント

ここまで四国化工機の強みを見てきましたが、ポジティブな材料だけで判断するのは危険です。就活生をミスリードしないためにも、気になる点・リスクを公平に5点整理します。

リスク1|利益の質は「並」──高収益企業ではない

財務分析で見たとおり、営業利益率は約4.7%と機械メーカーとして並の水準です。特に食品事業(豆腐)は価格競争が激しく、構造的に薄利になりやすい事業を抱えています。「シェア7割=超高収益」というイメージを持つと実態とのギャップに驚くかもしれません。「高いシェアで堅実に稼ぐ会社」であって「圧倒的な高収益企業」ではない、という理解が正確です。

リスク2|特定ニッチ・特定顧客への依存

屋根型紙容器という特定のニッチへの依存度が高いため、容器の好みの変化(紙→PET・パウチ等へのシフト)や、限られた大手乳業・飲料メーカーの設備投資サイクル次第で、業績が左右されやすい面があります。得意ニッチに集中する強みは、裏を返せば「そのニッチが揺らぐと打撃が大きい」というリスクでもあります。

リスク3|非上場ゆえの情報開示の薄さ

本記事で繰り返し触れてきたとおり、四国化工機は有価証券報告書を出しておらず、セグメント別売上・女性管理職比率・離職率・財務の詳細推移などが公表されていません。個人が株を買って株主として経営を継続チェックすることもできません。「経営の健全性を外部から検証しにくい」こと自体が、就活・投資いずれの観点でも一つのリスクです。

リスク4|2023年の建設業法違反による行政処分

四国化工機は2023年3月、東京都から営業停止命令を受け、国(気象庁ほか)からも約2か月の指名停止処分を受けています。内容は、建設業の許可を持たない業者と軽微でない工事の下請契約を繰り返し締結し、工事現場に監理技術者を設置していなかった等、建設業法違反によるものです。プラントエンジニアリング(工場建設・据付)を手掛ける以上、コンプライアンス体制は引き続き注視したい点です。なお、同じ2023年には子育て支援のくるみん認定も受けており、働き方面の整備は進めているという対比も付け加えておきます。

リスク5|オーナー企業ゆえの後継・ガバナンスの不透明さ

四国化工機は創業家(植田家)によるオーナー経営で、現社長は創業者の娘婿にあたります。オーナー企業ゆえの意思決定スピードや長期視点は強みですが、後継計画や統治の透明性は外部から見えにくいのが実情です。非上場でチェック機能が働きにくいぶん、中長期ではガバナンス面の不確実性が残ります。

まとめ|四国化工機は隠れ優良企業といえるのか?

総括|「事業は本物のガリバー、ただし隠れ”優良企業”の3基準では評価が割れる」

最後に、四国化工機を当チャンネルの隠れ優良企業3基準で判定します。

- ①中長期の安定性・成長性 → 満たす(○):屋根型紙容器充填機で国内シェア約7割、三事業の分散、海外の大型受注(米100億円超・欧70億円)と、事業基盤は強固です。ただし営業利益率約4.7%は並で、食品の薄利・特定ニッチ依存もあり、文句なしの◎とまではいきません。

- ②人への投資・働く環境 → 満たさない方向(△):勤続19.0年・くるみん認定・男性育休85%・OpenWork3.45と、働きやすさは社員評価でも合格ラインです。しかし平均年収は参考値で約390〜460万円中心(技術職でも500万円台前半)と、当チャンネルの目安650万円に明確に届いていません。「働きやすさ>稼ぎやすさ」の構図で、②は満たさない方向と判断します。

- ③知名度が低い(=隠れ)→ 満たす(◎):牛乳パックで毎日触れているのに社名は知られていない、典型的な隠れガリバーです。

結論です。シェア約7割の充填機と三位一体モデルという「事業としての隠れガリバー」は本物で、働きやすさも社員評価では合格ラインです。ただし、給与水準が隠れ優良企業の目安650万円に届かない参考値であるため、”稼ぎやすさ”を含めた働く環境の面では、現時点で手放しに「隠れ優良企業」とまでは言い切れない――というのが本記事の正直な結論です。「隠れ優良企業です」と断定するのではなく、事業の圧倒的な強さと、給与・開示面の課題をセットで理解した人にこそ、価値のある会社だといえます。

次にやるべき3ステップ

四国化工機が気になった方は、次の3ステップで理解を深めてください。

- STEP1:動画で全体像をつかむ──本記事のベースになったYouTube動画では、数字の検証プロセスを音声でテンポよく追えます。

→ 四国化工機は隠れ優良企業といえるのか?(YouTube) - STEP2:公式サイトで最新情報を確認する──非上場企業は開示が薄いぶん、公式のニュースリリースが貴重な一次情報です。大型受注や新製品の動きは公式サイトで確認しましょう。

→ 四国化工機株式会社 公式サイト - STEP3:他の隠れ優良企業と比較する──1社だけ見ても「優良かどうか」は判断できません。当ブログの隠れ優良企業【完全版】で扱っている他の企業と並べて、相対的な立ち位置を確かめるのがおすすめです。

関連記事で就活の解像度を上げる

四国化工機のような非上場のニッチトップと対照的に、上場企業で客観データがそろった「隠れ優良企業」も見ておくと、企業の見極め方の幅が広がります。超高収益×超健全財務の絶対値型としてはエフアンドエム(4771)、赤字からのV字回復型としては沖電気工業(6703)の解説記事が対照的で参考になります。また、企業研究で社員のリアルな声を集めたい方は、逆求人型サービスのOfferBox体験談もあわせてどうぞ。

さらに、当チャンネルで紹介してきた他の隠れ優良企業も、比較の材料にどうぞ。半導体・医療・素材など、業界も物語軸もさまざまです。